事件:6月20日晚,公司发布2017年半年度业绩预告,预计实现归属上市公司净利润3.00亿元—3.05亿元,同比增长495%—505%。

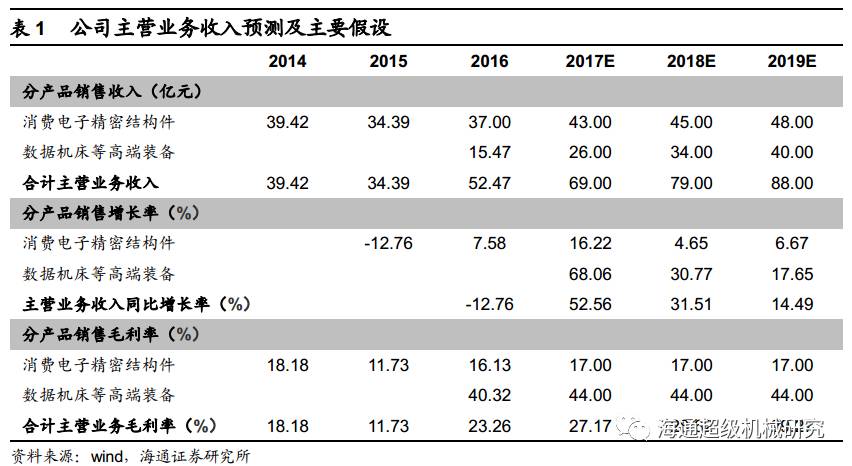

业绩高增长主要得益于创世纪产品放量和金属结构件产能释放。2017年上半年,子公司创世纪保持了良好的增长态势,高端制造业务持续放量。钻铣攻牙机等产品销售持续增长,新产品玻璃精雕机开始大批量出货,且毛利率保持在高位,是净利润的增长的根本原因。此外,公司对消费电子科技类产品精密结构件业务进行压缩、 整合, 推动金属精密结构件项目产能释放及产品良率提升,带来了净利润的增长。

17年半年报业绩已达16年业绩2倍之多,公司17年利润爆发态势明确。2016公司实现盈利收入51.36亿元,净利润1.31亿元,此次2017H1业绩预告已超过公司去年全年净利润2倍。我们大家都认为随着创世纪钻铣攻牙机和玻璃精雕机的持续放量和公司金属精密结构件需求量开始上涨,2017年利润有望呈现爆发式增长。

子公司创世纪是国产CNC龙头,产品持续放量有望超预期。创世纪作为国内CNC设备的有突出贡献的公司,产品涵盖了金属、玻璃及多种非金属材料加工设施。下游3C电子科技类产品金属外观件渗透率提升将带动公司钻铣攻牙机销量迅速增加。而在双曲面、3D 玻璃方案的带动下,玻璃加工设施有望迎来1-2 年的景气周期,带动公司的玻璃精雕机持续放量。我们预计公司的产品有望在2017年进入大客户供应体系,从而提供较高的业绩弹性。

消费电子行业景气度提升,公司金属结构件有望打开盈利增长空间。目前公司已成功实现从塑胶向金属机壳加工的转型,随着以智能手机为代表的消费电子行业愈来愈青睐金属外观件,引起了金属结构件需求的迅猛增长。2017年公司金属件业务的持续放量和良率的提升有望带动公司传统主业扭亏为盈。我们预计公司后续有望持续打开新的增长空间。

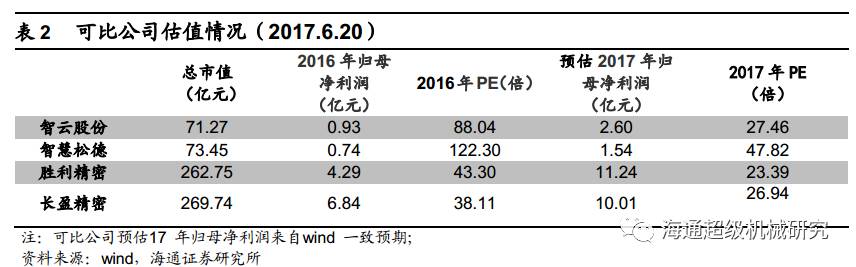

受益手机机身新浪潮,人机一体化智能系统扬帆起航。我们此前认为今年公司的业绩有望大超股权激励的目标(3.5亿元),并上调了盈利预测。依据公司的半年度业绩预告来看,今年业绩有望实现翻番。我们维持对公司2017-2019年的盈利预测,预计2017-2019的利润分别为6.19亿元、8.28亿元和9.80亿元,对应EPS分别为0.43元、0.58元和0.68元,给予2017年30倍PE,维持12.90元的目标价,维持“买入”评级。

佘炜超:复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:人机一体化智能系统,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘:上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员;研究方向:油服、核电、工程机械、新能源及汽车轻量化。

沈伟杰:复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震:上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名小组成员。主要研究方向:轨道交通、煤机设备、智能自动化装备等。