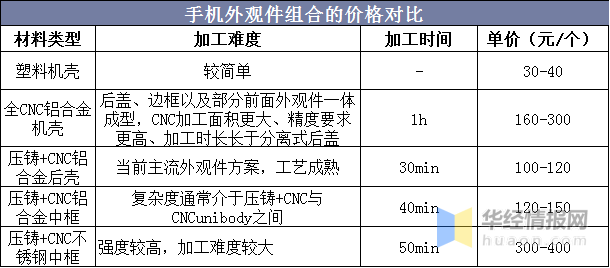

手机结构件是手机的重要组成部分,最重要的包含连接器、触摸屏、金属壳、手机中框、玻璃盖板、手机玻璃、FPC、天线等。中框则为结构件核心,是手机核心和骨架,起到支撑手机的作用,且结构相对复杂,价值量较金属外壳反而有所提高。在同样的压铸+CNC技术工艺下,中框的加工时间和难度加大,铝合金中框的单价(120-150元)较铝合金后壳(100-120元)单价高出20-30元。不锈钢CNC加工难度则更高,仅少数有实力的企业以及它协力厂商能做。

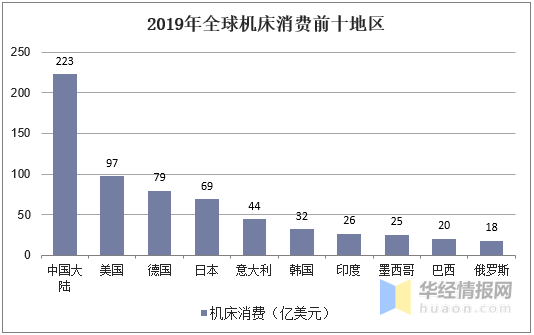

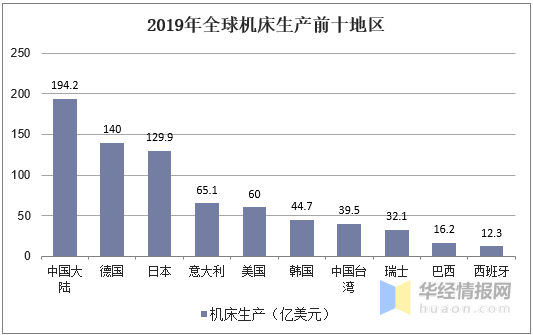

据统计,中国机床行业消费量和总产量早在2009年就变成全球首位,直到现在中国依旧保持着世界第一机床生产和消费大国的地位。2019年全球机床消费821亿美元,同比下降13.8%,其中中国消费223亿美元,占全球机床市场的27.2%,这是自2008年以来中国机床消费在全球机床消费中占比首次低于30%。2019年全球机床生产规模842亿美元,同比降低13.3,其中中国作为世界第一大机床生产国生产194.2亿美元,占全球市场的23.1%。

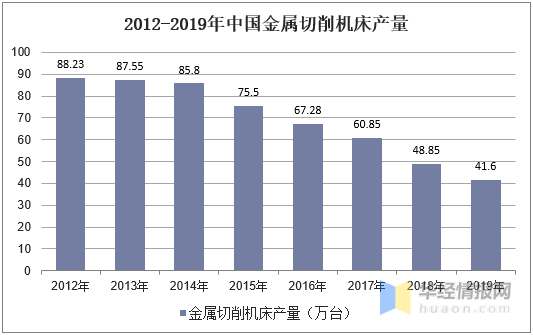

我国金属切削机床发展较快,技术水平也相比来说较高。近年来,受去产能、去库存以及高档机床渗透率提升的影响,我们国家金属切削机床产量不断下滑。2012年,我们国家金属切削机床产量为88.23万台,2018年降至48.86万台,2019年进一步下降,仅为41.6万台。

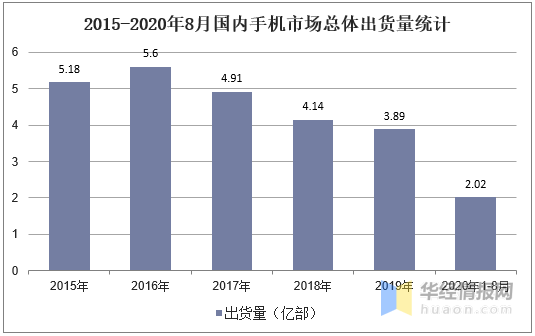

2019年全年,国内手机市场总体出货量3.89亿部,同比下降6.2%,其中2G手机1613.1万部、3G手机5.8万部、4G手机3.59亿部,5G手机1376.9万部。2020年受到新型冠状病毒肺炎疫情的影响,8月国内手机市场总体出货量2690.7万部,同比下降12.9%;1-8月,总体出货量累计2.02亿部,同比下降19.5%。

相关报告:华经产业研究院发布的《2020-2025年中国钻机行业发展的潜在能力分析及投资方向研究报告》

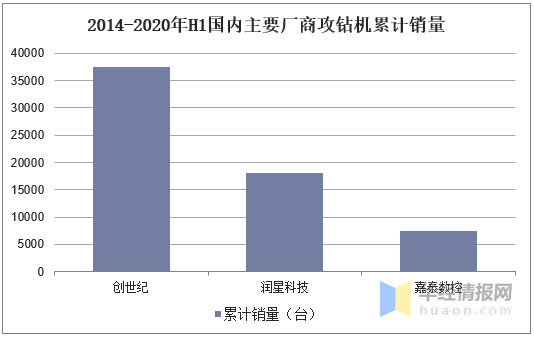

非苹果系手机制造厂商多采用国产设备,国内钻攻机随着2013、2014年中国自主研发的手机金属外壳的大量推广得以加快速度进行发展,创世纪钻攻机的产销量多年稳居国内市场前列,截至2020年初,已累计销售6万台,在非苹果系手机制造厂商所拥有的存量设备中市场占有率约为40%左右。

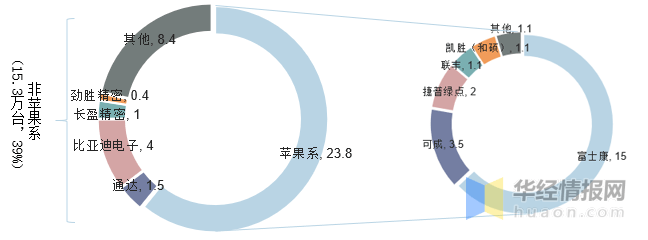

苹果系产品的精密结构件供应商多以富士康、可成、和硕、捷普等整机制造商为主,大部分选用进口钻攻机品牌,如发那科、兄弟、山崎马扎克等;华为、oppo等非苹果系结构件供应商以国内厂商为主,包括比亚迪电子、通达集团、长盈精密等,大部分采用大陆品牌钻攻设备生产,如创世纪、润星科技等,部分采用进口品牌,如发那科、兄弟、津上、欧德吉等。

根不完全统计,目前市场上钻攻机的存量设备大约40万台,其中苹果系供应厂商的钻攻机设备存量占比达60%,非苹果系厂商的存量钻攻机设备占比则在40%左右。

2014至2020年上半年,创世纪、润星科技、嘉泰数控三家国内供应商累计销售的设备数量超6万台,约占非苹果系手机制造厂商市场存量的41%。

5G商用时代到来,带动5G基站建设加速及5G智能手机需求迅速增加,将推动5G基站核心部件和5G通讯类产品精密结构件加工需求同步增长,从而带动上游数字控制机床产业高质量发展。根据各省出台的5G相关规划,预计2019年-2021年全国5G基站达到150-200万个。工信部表示,截至2020年9月22日,三大运营商在全国已建设开通5G基站超50万个,已基本完成年初设定的全年5G基站建设目标,5G用户已超过1.3亿户。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。